商务部发布《中国对外贸易形势报告 》,2017年外贸形势… 来源: 发布日期:2016-11-18

前三季度,进出口总体态势回稳向好

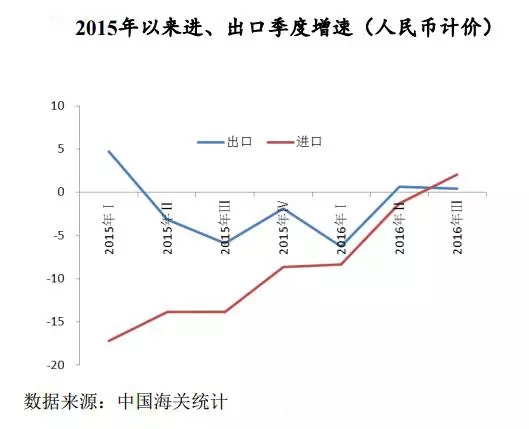

前三季度,中国进出口降幅逐季收窄。以人民币计价,三季度进出口增长 1.1%,增速比一、二季度分别提高 8.3 和 1.3 个百分点。

从图中可以看出,我国外贸进口增速从2015年第一季度至今一直在不断上升;而外贸出口的增速相比较去年的剧烈下滑,今年前三季度的形式更是稳中有升。

报告认为:几年前三季度外贸形势的回稳向好一是得益与近年来中国政府出台了一系列支持外贸稳增长调结构政策措施,取得了显著成果。二是得益与2016 年以来,中国经济运行总体平稳运行,国内需求有所回升,带动了进口量的增加。

大宗商品进口继续量增价下跌,大利企业降本增效

今年前三季度大宗商品进口继续量增价下跌,不仅节约了外汇支出,而且大大有利于企业降本增效。

从上表中可以看到,前三季度被广泛作为工业基础原材料的大宗商品进口价格都有所下跌,尤其是其中的,铁矿石、原油、成品油、煤、铜和钢材进口价格分别下跌 8.6%、25.9%、16.9%、14.8%、11.9%和 7.4%。

与传统外贸地区贸易减少,一带一路国家成出口新机会

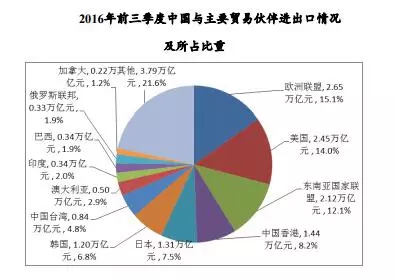

前三季度,中国对传统市场贸易情况明显分化。中国与美国双边贸易下降 3.3%,对其出口下降 1.9%;与欧盟、日本双边贸易分别增长 2.7%和 2.9%,对其出口分别增长 1.8%和 0.5%;与东盟双边贸易下降 0.8%,对其出口下降 1.9%。

与此同时,中国对部分“一带一路”相关国家出口却保持着良好的增长势头。其中,对巴基斯坦、俄罗斯、波兰、孟加拉国和印度等国出口分别增长 14.9%、14%、11.7%、9.6%和 7.8%。印度和俄罗斯占中国出口比重分别为 2.9%和 1.8%,均较 2015 年同期扩大了 0.3 个百分点。

2017 年中国对外贸易发展前景分析

一.外部环境不稳定不确定因素增多

1.全球经济复苏依然脆弱。

2017 年,世界经济仍处于国际金融危机以来的深度调整阶段。IMF 预计,2017 年全球经济增长 3.4%,比 2016年略有提高。但是由于以下原因,全球经济复苏依然脆弱。

主要发达国家中,美国经济可能继续温和增长,但大选走向不明,未来经济政策取向存在一定变数。得益于低油价和持续宽松的货币政策,欧元区经济增长有望进一步趋稳。在英国脱欧、难民问题和地缘政治等因素影响下,欧洲经济不排除回升受阻的可能;由于日元升值抑制出口,新兴市场和发展中国家经济增长仍然面临许多困难,结构性改革有待进一步深化。

2.国际贸易格局继续深刻演变。

随着主要经济体结构调整的进行,全球价值链进入重构期,“消费国—生产国—资源国”为核心链条的全球贸易大循环发生重大调整,经济全球化路径深刻变化。

传统的消费大国尤其是美国正大力推进“再工业化”,部分进口商品和生产环节被国内生产替代。使得国内许多外贸企业面临严重挑战。

此外在经贸规则领域,多边贸易体制举步维艰,自由贸易区迅猛发展,全球贸易碎片化风险上升。

3.“逆全球化”升温、国际贸易环境恶化。

当前世界经济增速放缓,需求回升乏力,国际市场竞争加剧,近期的英国脱欧、欧洲极右翼政党兴起、美国大选走向都表明发达经济体民粹主义思潮盛行,主要经济体在经济政策上“逆全球化”倾向愈发严重。

一是各国纷纷实施显性或隐性的贸易保护政策和措施,影响国际市场的公平竞争。世贸组织报告显示,2015 年 10 月至 2016 年 5 月,二十国集团成员实施了145 项新的贸易限制措施,平均每月有近 21 项新措施出台,月均新措施数量为 2009 年世贸组织开始监测贸易限制措施以来的最高水平。

二.外贸发展下行压力仍然较大

1.国际市场需求疲弱。

金融危机以来,发达国家投资活动低迷,对能源资源、中间产品、机械设备的需求不振,使得投资品国际贸易增长显著放缓。

在经济低增长的环境下,发达国家消费者信心不足,耐用品消费增长有限;新兴经济体增速总体放缓,拖累居民收入增长,需求不振使得消费品国际贸易缺乏增长动能。

WTO 预计,2017 年全球贸易量将增长 1.8-3.1%,增速将继续低于世界经济增速预期,这也是 WTO 首次提出区间预测,表明未来一段时期国际贸易不确定性较大。

2.外贸传统竞争优势继续弱化。

外贸企业必须重视,中国外贸传统竞争优势正在减弱,新的竞争优势尚未形成,正处于“青黄不接”阶段,产业发展面临发达国家和其他发展中国家的“双头挤压”。

一方面,中国与发展中国家在劳动密集型产业方面的竞争更加激烈,2016 年前 8 个月,中国劳动密集型产品在美国和日本进口市场份额比 2015 年同期分别下降 1.4 和2.6 个百分点,而同期越南产品在美、日进口市场份额分别上升 0.7 和1.2 个百分点;另一方面,中国与发达国家资本、技术密集型领域以互补为主的关系将发展为互补与竞争并存关系,尤其新兴产业发展将面临发达国家更严苛的遏制。

3.全球贸易摩擦加剧。

全球贸易保护主义愈演愈烈,对中国贸易负面影响加大。中国已成为一些国家实施贸易保护主义的首要对象。

2016 年前三季度,中国出口产品共遭遇来自 21 个国家(地区)发起的 91 起贸易救济调查案件,同比上升 44%;涉案金额 109 亿美元,同比上升90%。中国的钢铁、铝业和光伏等领域成为遭受国外贸易摩擦的重灾区,严重影响相关行业出口。

三.外贸发展新动能加快积聚

1.外贸新优势正在加快培育。

中国外贸企业自主开拓国际市场能力进一步增强。“一带一路”和国际产能合作带动装备制造业出口不断增长,出口产品技术含量、附加值不断提高。民营企业加快转型升级步伐,以技术、品牌、质量、服务为核心的外贸竞争新优势正在形成。

跨境电商、市场采购贸易、外贸综合服务企业等外贸新业态保持快速增长。中国电子商务研究中心发布的数据显示,2016 年上半年,中国跨境电商交易规模达 2.6 万亿元,同比增长 30%,占中国进出口总值的 23.4%。

2.外贸稳增长调结构政策效力日益显现。

本届政府以来,国务院连续出台了 16 个支持外贸发展的政策文件,相关部门狠抓政策落实,集中开展清理规范进出口环节收费,多措并举促进加工贸易稳定发展,支持中西部地区承接加工贸易转移,加快外贸新业态发展,修订鼓励进口技术和产品目录,深入开展服务贸易创新发展试点,积极应对钢铁、铝业、光伏等领域贸易摩擦重大案件,维护中国相关产业发展正当权益。

随着外贸稳增长调结构各项举措的落实见效,中国外贸发展的政策环境将进一步优化,进出口企业的信心增强,外贸发展的积极因素不断积聚。

3.外贸发展环境不断优化。

新一轮高水平对外开放深入推进,中国进一步扩大开放领域,推动辽宁等 7 个新自由贸易试验区建设,在全国范围内实行以准入前国民待遇加负面清单管理为核心的外商投资管理模式,不断提高贸易投资便利化、自由化水平。中国提出的“一带一路”倡议、国际产能和装备制造合作已取得初步成效,一批重大合作项目建设取得积极进展。对外贸易与跨境双向投资相互促进的局面正在形成。中国多双边经贸合作取得新进展,成功主办二十国集团杭州峰会,推动《区域全面经济伙伴关系协定》(RCEP)、中日韩自贸区、中国—海合会、中国—以色列、中国—斯里兰卡等自贸区谈判取得新进展,为中国外贸发展营造了良好的制度环境。

总结:

总体来看,2017 年,中国外贸发展面临的形势依然严峻复杂,但也正处在结构调整步伐加快、新旧动能接续转换的关键阶段,长期向好的基本面没有变。随着外贸稳增长调结构相关政策不断落地生效,外贸企业也更要反思自身存在的问题,提高产品质量与服务能力,增强自身的国际竞争力!